(Bài viết được đăng trên báo Khoa học Phát triển, số 2 tuần cuối năm. Mời các bạn đón đọc. Dưới đây là bản Writer’s Cut.)

Hầu hết các tổ chức khí hậu quốc tế đang vẽ ra những kịch bản nhiệt độ Trái Đất tiếp tục tăng trong những thập kỷ tới.

Trái Đất ấm lên nữa thì hiện tượng thời tiết cực đoan càng trầm trọng hơn. Các nước Châu Á – Thái Bình Dương sẽ chịu ảnh hưởng nặng nề khi sóng nhiệt, khô hạn, lũ lụt hay bão triền miên đe dọa sức khỏe cộng đồng, an ninh lương thực và thiệt hại kinh tế dài hạn. Bạn hỏi Việt Nam có bị gì không? Có.

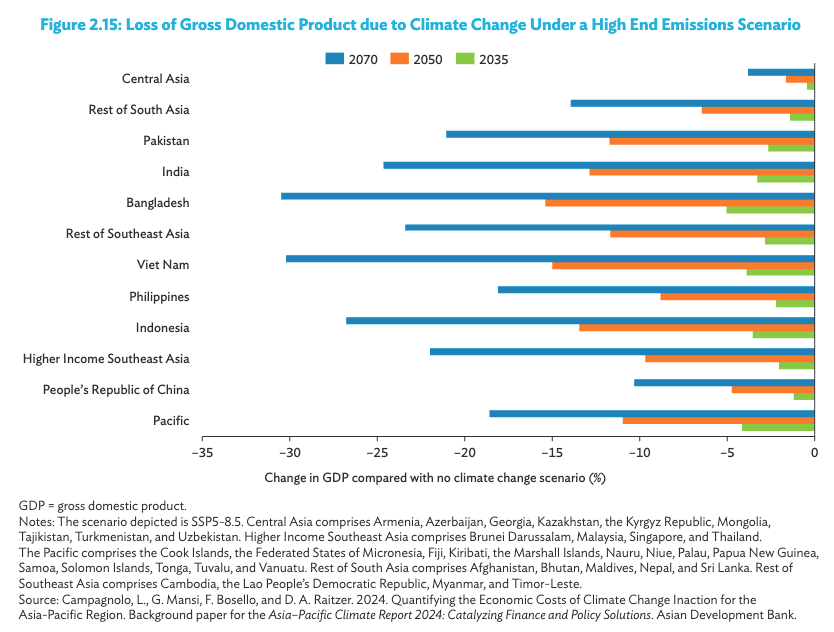

Tại Hội nghị Phát triển toàn cầu 2025 mà mình đi dự ở Pháp, Ngân hàng Châu Á dự báo nếu lượng khí thải nhà kính năm 2070 ở mức cao và không có chính sách khí hậu nào được thực thi, các nước đang phát triển châu Á sẽ giảm khoảng 20 – 30% GDP. Riêng Việt Nam, ước tính GDP sẽ giảm 30% so với năm 2024!

Giờ đây, gần như là không thể giảm nhẹ ảnh hưởng do biến đổi khí hậu rồi. Thế thì chúng ta cần gấp rút tìm cách thích ứng. Hỗ trợ kịp thời những cộng đồng dễ bị tổn thương trong các thảm họa bằng tài chính là rất cần thiết để ứng phó và có khả năng phục hồi tốt hơn. Chuyển đổi số có thể giúp gì trong quá trình này?

Đúng người, đúng lúc

Cristina Stefan là Cố vấn Trưởng của Trung tâm Bảo vệ và Đối phó Thảm họa có trụ sở tại Anh. Cơ quan của cô hỗ trợ các quốc gia và tổ chức nhân đạo lên kế hoạch tài chính để chuẩn bị cho các thảm họa, tìm cách chi các khoản cứu trợ đúng lúc, đúng người. Tại GDC 2025, Cristina cho biết, “trò chuyện với người dân sau thảm họa để hiểu ai đã nhận được tiền cứu trợ, sử dụng vào việc gì, ai bị bỏ quên là cách tốt nhất để thiết kế những giải pháp hỗ trợ tốt hơn.”

Cristina có nhiều năm kinh nghiệm nghiên cứu và cố vấn cho các quốc gia về các “hoạt động tài chính phòng bị” (pre-arrange finance) hay “tiền cứu trợ sớm”. “Tài chính phòng bị” là khoản tiền dành sẵn cho các người dân trong vùng bị ảnh hưởng và sẽ gửi cho họ trước cả khi thảm họa xảy ra. Khi những điều kiện tự nhiên (như tốc độ gió, mực nước sông, …) đạt đến một mức cụ thể, tiền cứu trợ sẽ được chi trả nhanh chóng mà không cần đợi đánh giá thiệt hại sau thảm họa.

Tài chính phòng bị không còn quá xa lạ với Việt Nam. Vào tháng 9-2022, vài ngày trước khi cơn bão Noru đổ bộ, các hộ dân thuộc diện nhạy cảm với thảm họa ở một số tỉnh thành miền Trung đã được cung cấp thùng phuy nhựa, tiền mặt và nhu yếu phẩm. Khi biết một phần quan trọng để ứng phó với thiên tai đã được bảo đảm, người dân ở đây yên tâm và chủ động hơn.

Để tài chính phòng bị hiệu quả và kịp thời, vấn đề không chỉ là có tiền để hỗ trợ. Ngoài tiền ra, “để thực sự tiếp cận những người bị ảnh hưởng và bị tổn thương nhất, vào lúc họ cần nhất thì cách quản trị, thể chế, nhất là kế hoạch vận hành và cơ chế chi tiền cũng rất quan trọng,” Cristina khẳng định.

Số hóa giúp đánh giá rủi ro, giải quyết nỗi lo “không thể bảo hiểm”

Một trong những ngành nhạy cảm nhất với thảm họa biến đổi khí hậu là nông nghiệp. Dù nhu cầu cấp thiết nhưng thông thường, hình thức bảo hiểm nông nghiệp lại không được triển khai nhiều ở các quốc gia nông nghiệp, trong đó có Việt Nam.

Tính chất khó lường và hậu quả lớn của thảm họa biến đổi khí hậu khiến nhiều địa phương hoặc nông dân rơi vào trường hợp “không thể bảo hiểm”. Các công ty bảo hiểm từ chối họ vì không đủ dữ liệu để đánh giá rủi ro. Chuyển đổi số có thể giải quyết các vấn đề này bằng việc thu thập và quan trắc dữ liệu thường xuyên. Khi được cung cấp dữ liệu cần thiết, công ty bảo hiểm có thể xây dựng các mô hình đánh giá rủi ro cho vùng sâu vùng xa.

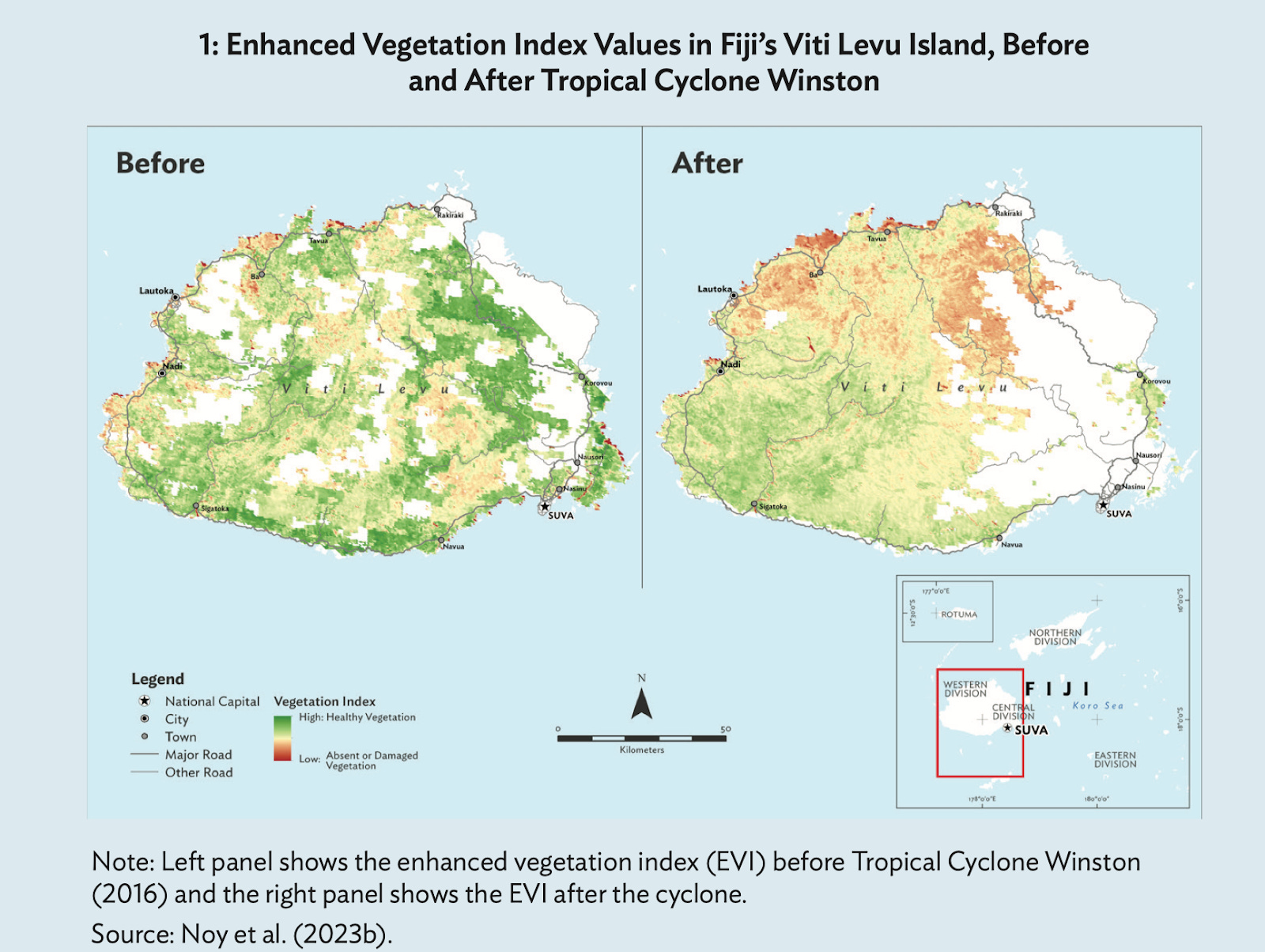

Chẳng hạn, cơn bão Winston ở Fiji (2016) gây thiệt hại nông nghiệp trên diện rộng. Nếu sử dụng các phương pháp đánh giá truyền thống như quan sát hiện trường, phỏng vấn người dân thì sẽ rất chậm và tốn kém. Tuy nhiên, dựa vào dữ liệu viễn thám, các nhà khoa học giờ đã có thể đo chỉ số Thực vật Tăng cường (EVI) trước và sau cơn bão. Chỉ số EVI đo mức độ xanh của thảm thực vật, nhờ tính toán dựa trên màu sắc lá phản xạ lên ở vệ tinh trên cao. Qua chỉ số EVI, chúng ta có thể biết được sức khỏe của cây cối, mùa màng ở đây như thế nào sau bão. Kết hợp với các biến số (như khoảng cách từ đường đi của bão) và dữ liệu kinh tế xã hội (như loại cây trồng và thu nhập hộ gia đình), các nhà khoa học có thể nhanh chóng đánh giá thiệt hại sau thảm họa. Từ đó, mô hình đánh giá rủi ro cho những thảm họa sau đó sẽ càng chính xác hơn.

Số hóa giúp nông dân không phải đi “xin” bảo hiểm

Nông dân không tham gia bảo hiểm nông vụ vì ngại quy trình giải quyết, đền bù rất phức tạp. Sau khi một thảm họa xảy ra, nông dân phải đi qua quá nhiều khâu, phải xin nhiều cơ quan phê duyệt mới tiếp cận được nguồn trợ cấp. Cristina kể về kinh nghiệm thiết kế hệ thống bảo hiểm nông nghiệp cho cấp tổ chức trung gian như hợp tác xã (meso-level insurance) với Cộng hòa Dân chủ Congo làm ví dụ giải quyết vấn đề này.

Nền kinh tế của CHDC Congo chủ yếu phụ thuộc vào nông nghiệp lấy nước mưa nên nhạy cảm với biến đổi khí hậu. Lượng mưa bất thường chắc chắn sẽ ảnh hưởng đến mùa màng và đời sống nông dân. Tuy CHDC Congo nằm trong danh sách các quốc gia dễ bị tổn thương nhất trước biến đổi khí hậu, nhưng nước này lại là một trong bốn quốc gia kém sẵn sàng nhất để thích ứng và giảm nhẹ ảnh hưởng. Nên các giải pháp thích ứng đang được gấp rút thực hiện, bảo hiểm nông nghiệp là một trong số đó.

Những nông dân Congo tham gia bảo hiểm với hợp tác xã sẽ được phát một thẻ gắn chip giao tiếp gần NFC, loại thẻ thông minh có tích hợp chip NFC, cho phép trao đổi dữ liệu không dây ở khoảng cách rất ngắn (4–10 cm) với các thiết bị tương thích như điện thoại thông minh, máy quét, máy POS, đầu đọc thẻ… Thông qua chiếc thẻ và hệ thống thông tin được thu thập sẵn, nhà phát hành bảo hiểm xác minh danh tính nông dân nhanh chóng, theo sát quá trình bảo hiểm hằng năm. Hệ thống này dựa trên dữ liệu lượng mưa thu được từ vệ tinh TAMSAT và ERA5. Khi lượng mưa vượt quá ngưỡng đã định trước, quy trình giải ngân sẽ tự động kích hoạt trong vòng vài giờ, nông dân nhận tiền gần như tức thì sau đó. Khi thẻ “sẵn tiền”, nông dân có thể mua sắm nông cụ và hạt giống từ những nhà cung cấp trong hệ thống của Tổ chức Lương thực và Nông nghiệp Liên hợp quốc (FAO) qua e-voucher. Phí bảo hiểm là 25 USD cho mỗi nông dân. Số tiền một nông dân có thể nhận được tối đa là khoảng 100 USD.

Tại sao không phát tiền mặt? Cristina nhớ lại, nếu đi xe ô tô tới giữa làng để phân phát tiền mặt cho người dân thì rất có thể tạo cơ hội cho sự thiếu minh bạch, mất an toàn, gây thêm mâu thuẫn và có thể gia tăng tình trạng bất bình đẳng. Chương trình bảo hiểm này được áp dụng thử nghiệm từ đầu năm 2025 cho khoảng 300.000 nông dân như một “tấm đệm an toàn” trong mùa vụ khô hạn và mưa bão thất thường như năm nay.

Nhắn SMS yêu cầu hỗ trợ tài chính

Việc học hỏi kinh nghiệm của một thảm họa y tế cũng có lợi cho việc ứng phó với thảm họa thiên nhiên. Cristina kể về cách chính phủ Pakistan áp dụng công nghệ hiệu quả trong COVID-19.

Sau khi thành lập mạng lưới an sinh xã hội và xóa đói giảm nghèo Ehsaas năm 2019, COVID ập tới. Trong bối cảnh phải giãn cách xã hội, để tiếp cận được khoảng 80 triệu người thuộc hoàn cảnh khó khăn để hỗ trợ là một bài toán khó.

Đầu năm 2020, trên TV và radio, chính phủ của quốc gia đông dân thứ năm trên thế giới này công khai số điện thoại hỗ trợ 8171. Người dân Pakistan có thể gửi tin nhắn SMS tới đây và giải thích nhu cầu của mình. Chính phủ Pakistan sử dụng hạ tầng SMS để đảm bảo tiếp cận cho tất cả mọi người. Cả những người chỉ sử dụng điện thoại cơ bản và ở tận vùng sâu vùng xa không có Internet vẫn được quyền lên tiếng nhờ hỗ trợ.

Trước đó, số điện thoại của người dân đã được xác minh chính chủ. Khi họ gửi tin nhắn đến, chính phủ sẽ biết người gửi là ai. Từ số căn cước của người nhận, khi kết nối với các Cơ sở dữ liệu về kinh tế xã hội, Cơ sở dữ liệu về danh tính, Cơ sở dữ liệu về thuế, tài sản, tình trạng lao động, chính phủ có thể đánh giá mức độ khó khăn của người đăng ký và trả lời xem họ có thuộc diện hỗ trợ không. Sau đó, tiền được phát đến những người đáp ứng điều kiện thông qua những điểm ngân hàng di động có cả ở những vùng sâu vùng xa. Người dân đến các cửa hàng hoặc chi nhánh ATM có máy quét vân tay để nhận tiền. Số tiền mỗi gia đình đủ điều nhận được là khoảng 75 USD, bằng khoảng 5% GDP trên đầu người của Pakistan. Vào thời điểm đó, giải pháp của Pakistan được cộng đồng quốc tế đánh giá rất cao.

“Nhiều năm qua, chúng ta nói về chuyện tài chính cứu trợ người dân sau thảm họa mà không có một kế hoạch rõ ràng với những dự đoán cơ bản là ai cần, ai có thể tiếp cận với nguồn cứu trợ, cơ chế phân phát thế nào là phù hợp”, Cristina Stefan cho biết. Với công nghệ kỹ thuật số, hệ thống căn cước điện tử, giải pháp ngân hàng từ xa và các cơ sở dữ liệu được kết nối, giờ chúng ta đã có thể phân phối viện trợ tài chính an toàn, đảm bảo nguồn vốn được sử dụng đúng mục đích và đúng người.

Qua những câu chuyện trên, ngoài chức năng “giám sát”, nếu được dùng đúng cách, công nghệ số còn có thể giúp chăm lo cho người dân nữa, nhất là trong bối cảnh chúng ta đang cùng đối mặt với chuỗi thảm họa thiên nhiên lớn nhất trong lịch sử nhân loại.

Tài trợ công tác đến Hội nghị Phát triển Toàn cầu 2025 được hỗ trợ bởi GlobalDev, nền tảng truyền thông nghiên cứu của Mạng lưới Phát triển Toàn cầu (GDN). Hội nghị Phát triển toàn cầu 2025 được tổ chức với sự hợp tác của các thành viên của Trung tâm Phát triển Quốc tế Clermont-Ferrand (PCDI)—Quỹ Nghiên cứu Phát triển Quốc tế (FERDI) và Trung tâm Nghiên cứu Phát triển Quốc tế (CERDI).

Quan điểm của bài viết độc lập với nguồn tài trợ.

Việt Hải, từ Clermont-Ferrand, Pháp

✨Niềm vui ✨ khi viết bài này phóng lên không trung 🌏 🚀, vượt qua cả đường Kármán, nhờ được tiếp thêm nhiên liệu từ sự ủng hộ 🧧💸 của chị Khải Đơn, Phan Nhi, cô Lan Anh, Hoàng Tâm, Yến Phạm, Ngân và An, Rosie, chị Linh Trịnh, chị Quỳnh Như, Mắt Bét, Saoline, Law, Trân, Diên An, cô Vân, Thảo, Vân Anh và nhiều bạn đọc khác.

Nguồn tham khảo:

Phỏng vấn trực tiếp: https://journaliststudio.google.com/u/1/pinpoint/document-view?collection=2ad3931ba73aa0db&p=1&docid=1e4d7522aa8f0b1b_2ad3931ba73aa0db_0_0&page=1&dapvm=2

https://dev.pnda.cd/wp-content/uploads/2025/09/Edition-05.pdf

https://cuoituan.tuoitre.vn/dong-tien-di-truoc-thien-tai-20231129091225577.htm

https://www.weforum.org/stories/2020/05/using-cash-payments-protect-poor-pakistan

https://www.adb.org/sites/default/files/publication/1008086/asia-pacific-climate-report-2024.pdf

https://insurtechdigital.com/articles/aws-fwd-reinventing-the-future-of-digital-insurance

https://nongnghiepmoitruong.vn/hanh-dong-som-voi-bao-noru-d333176.html